根据国家统计局最新消息统计:2020年5月,全国机制纸及纸板产量为1076.7万吨,与2019年5月同期比较,下降了0.5%。2020年1-5月,全国机制纸及纸板总产量为4636.2万吨,与2019年1-5月同期比较,下降了6.7%。

自复工复产以来,我国造纸业的生产水平正在逐步恢复,产量也在逐月增加,并且与2019年相比,下降的幅度也在不断收窄,目前已从一季度的两位数下降到一位数。

根据国家统计局最新消息统计:2020年5月,全国机制纸及纸板产量为1076.7万吨,与2019年5月同期比较,下降了0.5%。2020年1-5月,全国机制纸及纸板总产量为4636.2万吨,与2019年1-5月同期比较,下降了6.7%。

自复工复产以来,我国造纸业的生产水平正在逐步恢复,产量也在逐月增加,并且与2019年相比,下降的幅度也在不断收窄,目前已从一季度的两位数下降到一位数。

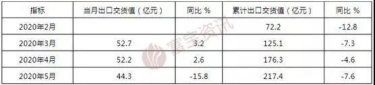

同时,受4月以后国外疫情加速蔓延的影响,造纸及纸制品业的出口交货值在5月仅出口了44.3亿元,同比大幅下降15.8%,并且交货值仅次于今年1-2月的数值,是近三年以来交货值的最低谷。

回顾2019年,我国包装纸板的三大主要纸种——白纸板、箱纸板和瓦楞原纸的生产量和消费量都比2018年有所增长,转变了2018年包装纸板行业出现负增长的趋势。

2019年包装纸板的行业集中度进一步提高,同时,受到国内外经济形势的影响,竞争更加激烈,在原料供给受限的大环境下,基本保持产销总量平稳。2019年包装纸板行业产品价格下降,主要原料价格上涨,使包装纸板行业毛利率及盈利水平降幅较大。

01生产量和消费量

(1)白纸板

2019年白纸板生产量1410万t,同比增长5.62%;消费量1277万t,同比增长4.76%。2010—2019年生产量年均增长率1.35%,消费量年均增长率0.20%。

(2)箱纸板

2019年箱纸板生产量2190万t,同比增长2.10%;消费量2403万t,同比增长2.47%。2010—2019年生产量年均增长率1.71%,消费量年均增长率2.37%。

(3)瓦楞原纸

2019年瓦楞原纸生产量2220万t,同比增长5.46%;消费量2374万t,同比增长7.28%。2010—2019年生产量年均增长率1.92%,消费量年均增长率2.57%。

02进出口量

2019年包装纸板三大纸种中,箱纸板和瓦楞原纸的进口量持续增长,分别达到220万t和156万t,同比分别增长6.28%和40.54%;白纸板维持了出口量大于进口量的格局。

(1)白纸板

2019年白纸板出口量185万t,大于进口量的52万t,净出口量133万t。

(2)箱纸板

2019年箱纸板进口量220万t,大于出口量的7万t,净进口量213万t。

(3)瓦楞原纸

2019年我国瓦楞原纸的进口量为156万t,大于出口量的2万t,净进口量154万t。

03包装纸板的比重

2019年包装纸板的生产量和消费量占纸及纸板总生产量及总消费量的比重分别为54.07%和56.56%,比2018年分别增长了0.55%和1.22%;如果加上包装用纸,包装用纸和纸板的占比为60.52%和63.09%。

中国造纸协会调查资料,2019年全国规模以上纸及纸板生产企业约2700家,生产量前30名企业总生产量约7336.69万t,占2019年全国总生产量10765万t的68.15%,比2018年的65%提高了3%。

近10年造纸企业行业集中度CR4从2009年的17.78%提高到2019年的28.88%;CR8从2009年的25.13%提高到2019年的41.15%,呈直线上升趋势。

在包装纸板行业中,产能排名前三的生产企业(玖龙纸业、理文造纸、山鹰纸业)总生产量约2607万t,占全国包装纸板生产量5820万t的45%,比2018年的43%提高了2%。通过环保去产能和不断淘汰中小落后产能,包装纸板产能集中度不断提高,而随着主要生产企业产能的扩大,集中度有望进一步提升。

01白纸板(主要为涂布白纸板/白卡纸)

根据公开资料显示,我国年产20万t以上的涂布白纸板/白卡纸的主要生产企业合计拥有约1792万t/a产能(其中白卡纸年产能约为1170万t),超过了全国白纸板的生产量(1410万t)。加上2020~2021年新增的设计产能395万t,受政策影响2020年白卡纸和白纸板将关停约300万t产能,年产20万t以上涂布白纸板/白卡纸的企业将拥有1887万t的产能。同时,未来还有计划投资白卡纸的产能约300万t/a。

我国涂布白纸板/白卡纸前四家生产企业合计产能为988万t,占总产能的55.32%;前八家生产企业的合计产能为1359万t,占总产能的76.09%。

我国涂布白纸板/白卡纸是生产集中度较高的纸种,特别是白卡纸,其前四家生产企业合计产能占白卡纸总产能接近80%,是我国生产集中度最高的纸种。

02箱纸板和瓦楞原纸

据公开资料显示,我国年产20万t以上的箱纸板和瓦楞原纸主要生产企业合计拥有5392万t/a产能,比2018年4521万t/a增加了871万t/a,同比增加19.27%,超过全国箱纸板和瓦楞原纸合计4410万t的总生产量。

在5392万t/a产能外,还有约120万t/a的产能在2019年转产文化用纸,如果未来市场发生变化还可再转回生产箱纸板和瓦楞原纸。加上2020~2021年增加的设计产能1240万t/a,年产20万t以上箱纸板和瓦楞原纸的主要生产企业将拥有合计6632万t/a的产能。

在新增加的1240万t/a产能中,约320万t产能已于2020年上半年投产或即将投产,2020年全年确定将增加至少600万t的产能。

中国企业在海外的投资中,已投产箱纸板和瓦楞原纸205万t/a,计划建设730万t/a,合计有约935万t/a的产能,在海外的产能大部分产品也将回到国内销售。

所以,包装纸板主要生产企业(年产能超过20万t)的合计产能已超过了全国包装纸板总生产量,市场将呈现供过于求的态势。包装纸板龙头企业产能不断集中,新建工程规模较大,会加速中小落后产能的淘汰。

来源:财富纸业传媒、造纸信息